2026年一季度,中国祥瑞(股票代码:601318)交出了一份令市集担忧的财报。

贸易收入、净利润、扣非净利润均创下多年新低,盈利智商与成长性联想赓续走弱,这激发了投资者对这家保障巨头异日远景的普通质疑。

从图片中,咱们不错了了看到祥瑞事迹的全貌:贸易收入同比下滑6.18%,净利润同比下滑7.38%,扣非净利润更暴跌20.98%;ROE(净钞票收益率)从2022年一季报的3.10%降至2026年一季报的2.50%,成长性联想也涌现“公司限制增速一般”。

这究竟是行业周期性波动的缩影,照旧祥瑞自己计策伪善的苦果?

历史暗影如2008年投资富通的大齐亏蚀是否仍在作祟?

当作保障业的“大象”,祥瑞能否在窘境中回身并再度起舞?

本文将聚拢财报数据、行业规章与历史事件,深度融会祥瑞的困境与出息。

一、2026年一季报事迹变化:全面下滑的警报

从图片中的要道数据涌现,中国平何在2026年一季报中际遇了多重挑战:

贸易收入:2184.05亿元,创4年新低,同比下滑6.18%。

尽管祥瑞提到“营运利润慎重增长,寿险与银行业务回暖”,但全体营收下落标明其他业务板块(如投资业务或新兴业务)可能发达疲软。

从第二张图片的“一图看懂财报”可见,贸易收入在2023年一季报达到高点后波动下行,反应增长能源不及。

净利润:250.22亿元,创9年新低,同比下滑7.38%。

扣非净利润为239.12亿元,同比大幅下滑20.98%,这涌现非不时性损益对利润的复古松开,主贸易务盈利智商恶化。

第二张图片中每股收益1.43元(9年新低),进一步印证了盈利智商的萎缩。

其他联想:保费收入为1383.87亿元(第二张图片),虽依然中枢收入起首,但增速可能放缓;每股净钞票56.24元,较旧年有所擢升,标明钞票质地尚可,但ROE下滑暗意钞票陈述后果低下。

全体来看,祥瑞事迹下滑并非单一成分所致,而是营收收缩、成本飞腾和投资收益波动共同作用的收场。

“基本面向好”的乐不雅表述与数据变成反差,概况指向结构性回暖与全体疲软并存。

二、盈利智商与成长性变化:双重承压的困境

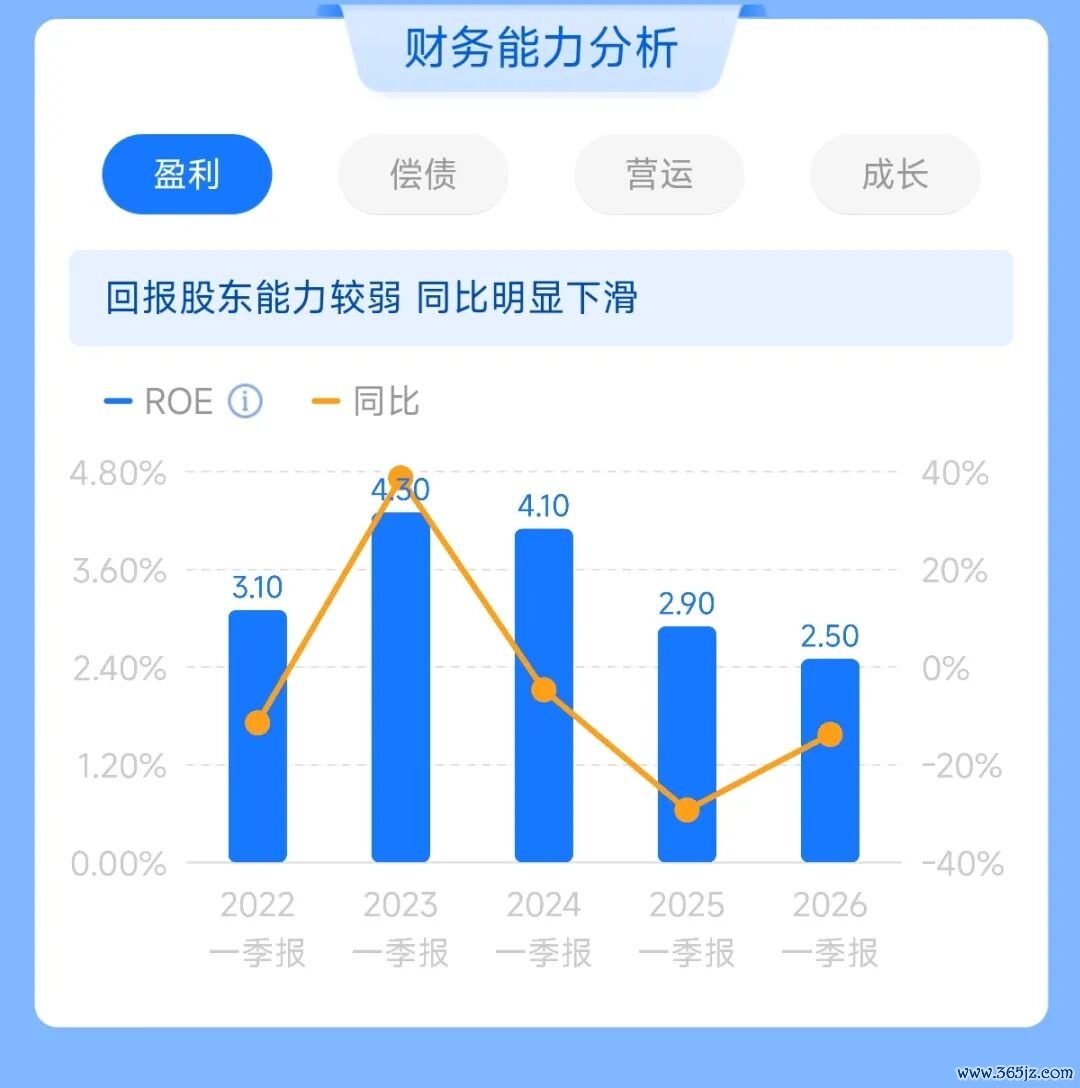

盈利智商恶化:第三张图片聚焦“财务智商分析-盈利”,涌现ROE从2022年一季报的3.10%降至2026年一季报的2.50%,同比数据赓续为负(图中标注同比均为-1.20%,可能为简化浮现,实践趋势下滑)。

图表教唆“陈述鼓励智商较弱 同比赫然下滑”,这源于净利润下滑和净钞票增长(每股净钞票飞腾)带来的稀释效应。

ROE是商酌保障公司盈利智商的黄金联想,其下落反应平何在承保质地、投资陈述或杠杆欺骗上出现问题。

聚拢行业布景,低利率环境压制利差收益,而市集竞争加重侵蚀承保利润,可能是主因。

成长性放缓:第四张图片切换到“成长”标签,展示总钞票增速和净利润增速。

总钞票增速巩固但低位开动,标明公司限制膨胀停滞;净利润增速波动剧烈,2023年一季报冲高后回落,2026年可能为负值(图表未给具体数字,但趋势向下)。

“公司限制增速一般,同比赫然下滑”直指成长能源不及。

保障业的成长性闲居依赖保费增长、钞票膨胀和新业务拓展,平何在这些方面均显疲态。尽管智能解读说起“医疗协同显效”,但协同效应尚未转化为限制增长。

盈利智商与成长性双双走弱,揭示祥瑞正濒临“存量竞争”挑战:在保障业从高速增长转向高质地发展的阶段,传统时势难认为继,而转型阵痛加重事迹波动。

三、贯穿下挫的根源:多维度透视

祥瑞的事迹下滑是表里因交汇的收场,而非单一事件驱动。

从图片数据和行业规章看,主要原因包括:

1、行业周期性下行:保障业具有强周期性,受宏不雅经济、利率环境和监管政策影响。

2024-2026年,大师经济概略情味增多,中国利率防守低位,削弱保障公司利差收益(即投资收入与保单成本的差额)。

同期,寿险需求受东说念主口老龄化、消费左迁冲击,产险竞争尖锐化。

2026美加墨世界杯中国认证平台祥瑞当作行业龙头,首当其冲。

2、业务结构转型阵痛:智能解读提到“寿险与银行业务回暖”,但营收和利润仍下滑,暗意其他业务拖累。

祥瑞频年发力“金融+科技”和“金融+生态”,布局医疗、科技等新业务,这些过问纷乱但陈述周期长。

2026年一季报扣非净利润暴跌20.98%,可能反应新业务亏蚀或减值计提。

3、投资端承压:保障公司利润高度依赖投资收益。低利率环境裁减债券等固定收益钞票陈述,而股市波动加重权力投资风险。

图片未平直涌现投资数据,但ROE下滑障碍印证投资陈述率下落。此外,历史遭殃——2008年投资富通巨亏——的暗影仍在。

2008年,祥瑞投资约238亿元于富通集团(Fortis,比利时-荷兰银行保障集团)。

金融危险导致富通崩盘,即时比分网2026世界杯赛事直播入口祥瑞损失超90%,计提减值超200亿元。

这虽是一次性事件,但严重耗损本钱金,影响后续投资策略,并留住审慎文化烙迹。

现时财报无平直关系,但历史告诫使平何在激进投资上更严慎,可能错过某些高收益契机。

4、成本与风险攀升:保障业理赔成本和运营成本飞腾,尤其在后疫情时间,健康险理赔激增。同期,偿二代监管收繁难求更高本钱储备,截止业务膨胀。图片中“偿债”和“营运”标签未张开,但行业开阔濒临此类压力。

5、市集竞争与数字化转型挑战:互联网保障和新兴保障公司以廉价策略霸占市集,祥瑞当作传统巨头,数字化转型需时,短期内科技过问拉低利润。智能解读强调“在线工作强”,但奏效尚未充分体现于财报。

贯穿下挫实践是行业转型期调换公司特定问题的体现:平何在“大象回身”中,旧引擎(传统保障)减慢,新引擎(科技、医疗)未全力启动。

四、保障业发展规章与祥瑞的个例:规章下的抵抗与但愿

保障业开阔规章:

周期驱动:保障业利润随经济周期和利率周期升沉。低利率期利差收窄,高增恒久依赖东说念主口红利。

限制与效益均衡:初期限制膨胀带来份额,后期需转向价值增长(如高毛利家具、工作各异化)。

科技重塑:数字化和智能化正窜改销售、理赔和风控时势,过问大但恒久降本增效。

监管与风险:严格监管(如偿二代)促使行业慎重,但也截止更动速率。

祥瑞曾是行业更动标杆,当先布局概述金融和科技生态。

但从财报看,其个例秉性赫然(SWOT分析):

上风:概述金融平台(保障、银行、投资)提供协同后劲,医疗生态(如祥瑞好医师)构建各异化壁垒。智能解读中“医疗协同显效”和“家具种类丰富”点出亮点。

间隙:船浩劫掉头,传统业务占比高,转型慢;历史投资损失(如富通)影响风险偏好,可能错失时会。

机遇:中国老龄化加快,健康、养老保障需求爆发;科技赋能可擢升运营后果。

遏抑:行业增长放缓,竞争加重;经济下行增多钞票风险。

与行业规章对比,祥瑞正处于规章中的“转型深水区”:它试图卓绝周期,通过生态缔造平滑波动,但短期阵痛弗成幸免。

2026年一季报的全面下滑,恰是规章作用下,公司计策实施滞后于环境变化的体现。

五、异日预测:大象能否回身起舞?

祥瑞当作“大象”,回身虽难,但非弗成能。

从数据和行业趋势看,旅途可循:

1、深化业务回暖,聚焦价值增长:寿险与银行业务回暖是积极信号,需通过家具更动(如储蓄型保障、健康惩处工作)擢升价值率,而非单纯追求保费限制。图片中保费收入1383.87亿元,可优化结构以提高利润。

2、加快科技与医疗协同:智能解读强调“医疗协同显效”,这是祥瑞的特有上风。应整合医疗资源到保障家具中,打造“保障+健康工作”闭环,变成各异化竞争力,这或能擢升客户粘性和利润率。

3、慎重投资与风险管控:吸取富文书诫,投资端需均衡收益与风险。在低利率环境下,加大另类投资(如基建、私募债)和国外优质钞票竖立,但幸免激进。

ROE回升依赖投资陈述改善。

4、成本优化与数字化转型:利用科技降本增效,举例AI理赔、线上销售。尽管短期过问大,但恒久可开释利润空间,对冲行业下行压力。

5、行业政策借力:关切中国养老第三救济政策红利,发力年金和养老家具,把抓成长新蓝海。

路在何方?

谜底在于:祥瑞需从“限制驱动”转向“价值驱动”,从“概述金融集团”升级为“健康金融科技生态”。

短期阵痛可能赓续,但若协同计策落实,2026年一季报或成触底反弹的源流。

历史暗影如富通事件应化为审慎智谋,而非前行镣铐。

2026年一季报,中国祥瑞的贸易收入、净利润、扣非净利润全面下滑,盈利智商和成长性联想走弱,这是行业周期性压力、业务转型阵痛、投资环境严峻等多重成分调换的收场。

2008年富通投资亏蚀的历史事件虽不服直导致现时下挫,但其警示意旨深刻,塑造了祥瑞的风险文化。

保障业开阔规章涌现,转型是糊口必经之路,而祥瑞的个例突显了巨头回身的复杂性。

大象回身,虽缓却稳。

祥瑞凭借概述金融底蕴和医疗生态布局,仍有起舞后劲。

异日之路在于遵照价值增长、深化协同更动、慎重独揽周期。

对投资者而言即时比分网2026世界杯赛事实时数据,短期数据堪忧,但恒久视角下,祥瑞的转型实验或将为中国保障业提供要道范本——在规章中寻冲破,于低谷中见微光。